2022年4月27日,對外經濟貿易大學國際經濟貿易學院副教授林蔚應bevictor伟德官网邀請,開展主題為“Seasonal adjustment of time series observed at mixed frequencies using singular value decomposition with wavelet thresholding”的講座,本次講座于下午2點在騰訊會議線上舉行,持續近兩個小時。本次講座由bevictor伟德官网黃乃靜老師主持,洪聖傑老師和部分學生參加了此次講座。

林蔚,對外經濟貿易大學國際經濟貿易學院副教授,在加州大學河濱分校獲得經濟學博士學位,主要研究領域包括計量經濟學、季節調整和非參數方法。他在Journal of Econometrics, Journal of Business and Economic Statics,Journal of Applied Econometrics等國際學術期刊上發表學術論文數篇,主持兩項國家自科基金。提出了基于通過重塑季節性時間序列數據獲得的矩陣的正則化奇異值分解(RSVD)的一種新的季節性調整方法;當前的區間值數據回歸模型忽略了區間上下限的極端性質,因此提出了一種新的估計方法與無論是樣本拟合區間還是區間預測,都能保持區間的自然順序的一個約束回歸模型;還提出了一種基于未知分位數回歸函數梯度的數據驅動帶寬選擇方法。

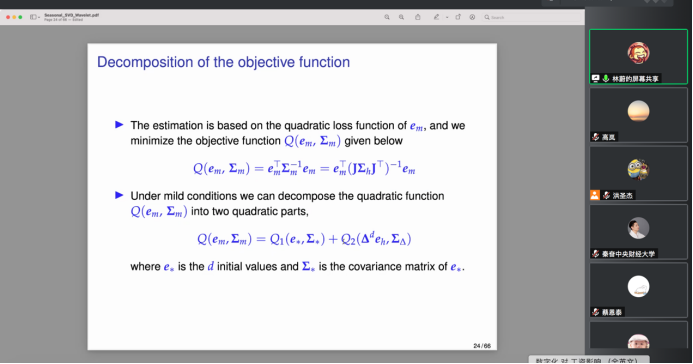

在本次講座中,林蔚教授向我們介紹了其最新研究。提出了一種新的季節性調整方法,在非季節性成分是差分靜止的假設下,該方法可以适應在混合頻率下觀察到的時間序列,并且可能擁有多個突然的季節性變化。通過廣義差分法,去除混合頻率時間序列的随機趨勢。同時,用一個具有低等級SVD結構的矩陣來表示季節性成分。左右奇異向量對應于季節性模式和它們的時變振幅。為了估計季節性的SVD結構,提出了一種有效的算法,将小波阈值技術應用于左側奇異向量。這個方法不僅适應了季節性的持久性特征,而且還允許季節性中可能存在的多種突然變化。利用模拟數據和真實數據,發現:(1)當季節性适中或較強時,方法表現良好,能正确檢測出潛在的季節性結構;(2)對于單頻時間序列,這個方法與傳統的X-12-ARIMA和SEATS方法的性能相比良好,尤其是在季節性較強的情況下。

講座過程中,bevictor伟德官网師生認真聽講,并與林蔚教授積極互動。林蔚教授對現場師生提出的問題進行了耐心地解答。講座現場氣氛活躍,參與的師生都表示受益匪淺。

院長信箱

院長信箱

書記信箱

書記信箱

English

English